AKTIVITI YANG LAYAK DIBIAYAI

AKTIVITI YANG TIDAK LAYAK

Pembuatan (keutamaan kepada sektor yang mempunyai pertumbuhan yang tinggi)

Projek asas tani (primary agriculture)

Perkhidmatan

Elektrik, Gas dan Air

Pengangkutan, penyimpanan & komunikasi

Pemborongan dan Peruncitan

Pendidikan

Kesihatan

Lain-lain perkhidmatan terpilih

Pemaju perumahan

Pembinaan (kontrak dari Kerajaan & Syarikat Berkaitan Kerajaan (GLC))

Projek yang menyalahi undang-undang dan moral (pusat perjudian, kelab malam, karaoke,dll)

Pelancongan

Syarikat kewangan

Minyak dan Gas

Pelombongan kecuali kuari

Sektor keutamaan lain seperti ICT, Bioteknologi dll

Lain-lain sektor yang diberikan keutamaan oleh Kerajaan

DANA

KEMUDAHAN PEMBIAYAAN

Internal Fund

RMK9 Funds

Bank Negara Funds (TUB & TIKS)

Special Fund For Tourism (SFT2)

Rural Economic Development Scheme (SPED)

Public Transport Development Fund (TPPA)

Film & Drama Financing Scheme (SPFC)

Graduates Entrepreneur Fund (TUS)

SME Fund 2 (TIKS2)

Terengganu State Entrepreneur Fund (DUNT)

Foreign Funds (JBIC SMIPP, AJDF)

Kraf

Batik

Kapal

Other Funds

Conventional

Term Loan

Leasing

Industrial Hire Purchase

Bank Guarantee

Revolving

Islamic

Bai’bithaman Ajil (BBA)

Bai Murabahah

Bai Dayn

Ijarah

Ijarah Thummalbai’

Kafalah

Working Capital Financing

Fixed Working Capital

Revolving Working Capital

Fixed Asset Financing

Land

Building

Land & Building

Machine & Equipments

Motorised Vehicles

Equity/Investment

Project initiation/ start-up financing

Venture Capital Fund

Financing

Ordinary Shares

Preferred Shares

Loan Stock

KEMUDAHAN

TUJUAN PEMBIAYAAN

Kemudahan Berjangka

Pembelian tanah dan pembinaan bangunan

Pembelian bangunan siap

Pembelian loji

Pembelian mesin dan peralatan

Kos ubahsuai

Pembelian perabot dan kelengkapan

Sewapajak

Pembelian mesin dan peralatan

Pembelian kenderaan komersil (kecuali bas)

Sewabeli Perindustrian (IHP)

Pembelian mesin dan peralatan

Pembelian kenderaan (kecuali bas)

Modal kerja tetap

Pembelian bahan mentah

Pembelian barang siap

Pembiayaan siberhutang

Pembiayaan kos operasi (gaji, utiliti, sewa, dll)

Pembiayaan aset tidak ketara (Patent,Goodwill, Harta Iintelek dan lain-lain)

Kos pemindahan teknologi

Kos guaman (untuk program khas)

Kos Operasi seperti yuran francais (untuk produk francais)

Perundingan,promosi & penjenamaan

Modal Kerja Berputar

Pre-Shipment

Post-Shipment

Pembelian bahan mentah

Pembelian baranag siap

Siberhutang

Jaminan Bank

Bon Prestasi

Jaminan Bayaran Pendahuluan

Tender Bon

Jaminan kepada Syarikat Pengeluar, Bank, dsbg

Stok Pinjaman

Harta Tetap

Modal Kerja

* Maksima 30% dari modal berbayar syarikat

Surat Sokongan

Untuk memasuki tender Kerajaan & Syarikat Berkaitan Kerajaan (GLC)

Follow @remy_zakaria

Sabtu, 22 Oktober 2011

Khidmat Nasihat Perniagaan

Business Advisory & Consultancy, SME Bank

Di Malaysia, terdapat lebih daripada 90% penubuhan kami ialah PKS dengan hasil tahunan kurang daripada RM25 juta. Berpunca daripada kestabilan dan perkembangan ekonomi yang dipacu oleh perkembangan yang berstruktur dan mampan bagi industri ini, kejayaan para usahawan amat berkait rapat dengan kecekapan pengurusan dan pentadbiran perniagaan.Bermula daripada kemahiran aliran wang yang mudah hinggalah ke pengurusan pembayaran balik pinjaman dan pengetahuan kreatif serta operasi yang diperlukan untuk memasarkan produk dan perkhidmatan, memantapkan pertumbuhan PKS adalah mencabar kepada semua pengurusan PKS dalam pasaran yang sudah dibanjiri oleh pesaing dalam dan luar negara.

Menerusi kerjasama yang jitu antara Malaysia dan agensi dan badan pembangunan PKS antarabangsa yang lain, kami membangunkan perkhidmatan sokongan perniagaan yang luas (Bantuan) untuk bertindak balas dengan keperluan pelanggan segenap industri dan fasa perkembangan perniagaan (seperti, permulaan, perkembangan, matang dan penurunan). Berdasarkan strategi dan pendekatan yang berbeza ini, Bank berharap akan mencapai objektif berikut:-

Menyokong aktiviti perniagaan teras Bank.

Mengurus/ mengurangkan risiko pada peringkat permulaan untuk Bank.

Membangunkan kemampuan perniagaan dan meningkatkan nilai perniagaan pelanggan.

Memperkasakan dan meningkatkan prestasi perniagaan pelanggan Bank ke peringkat yang lebih tinggi ( contohnya daripada mikro ke kelas industri kecil dan sederhana).

Bantuan Perniagaan dan Pakej direka setelah mengambil kira Model Perniagaan Baru yang dicadangkan untuk memberikan perkhidmatan kewangan dan khidmat nasihat yang diberikan oleh SME Bank:

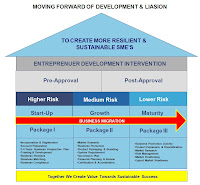

Walaupun ramai usahawan memiliki keupayaan besar dan naluri individu yang tinggi untuk mencapai kejayaan pada mulanya , terdapat juga golongan yang memulakan perniagaan dengan pengetahuan yang cetek tentang cara memulakan perniagaan. Keinginan untuk menjadi usahawan selalu menahan idea perniagaan ataupun pembangunan produk atau perkhidmatan baru.Namun, peratusan perniagaan PKS berisiko besar untuk gagal setiap tahun, selalunya pada tahun pertama dan kedua operasi di mana pelbagai faktor besar menyumbang kepada kejayaan dan kegagalan perniagaan baru.

Dalam mana-mana bidang perniagaan, terdapat peluang dan juga had dalam menjadi syarikat kecil atau memulakan perniagaan di mana kesanggupan untuk bekerja keras kadangkala tidak mencukupi dalam pertumbuhan syarikat dalam pasaran. Usaha mendapat model perniagaan yang tepat adalah penting dalam kitaran perkembangan perniagaan bagi menghadapi cabaran perniagaan bagi menentukan tahap perkembangan syarikat.Perkembangan perniagaan selalunya boleh dikelaskan kepada empat tahap perkembangan.

Mengembangkan Perniagaan

Tempoh perjalanan antara Permulaan dan Kematangan bergantung pada kemahiran kumulatif PKS, industri yang terlibat dan posisi pesaing, model perniagaan yang bagus, kelebihan menjangka pasaran lebih awal berbanding pesaing, memiliki pasaran yang stabil, pasukan pengurusan yang mantap dan memiliki reputasi pasaran untuk membentuk kewangan dan sokongan pasaran. Namun, perniagaan akan mula menurun apabila satu atau lebih daripada unsur ini telah terlepas pandang ataupun tidak dapat ditangani oleh usahawan.

Cara Perlaksanaan Perkhidmatan

Perkhidmatan yang ditawarkan dilaksanakan melalui pihak SME (Kaunselor Perniagaan) dan Penyedia Khidmat Luaran (rakan kongsi strategik, pakar pihak ketiga, konsultan dan golongan profesional) disediakan di seluruh negara melalui 18 cawangan dan ibu pejabat.

Nota:

Perkhidmatan di atas di tawarkan secara berperingkat, sila rujuk Khidmat Nasihat & Perunding Perniagaan (Hubungi talian terus : 03-2615 2888 dalam waktu pejabat) dalam perkhidmatan bantuan yang ketika ini untuk kumpulan pelanggan yang berbeza. Namun, Bank akan mengeluarkan jadual tentang perkhidmatan yang ditawarkan dan akan berhubung secara terus dengan pelanggan berkaitan kekosongan program bantuan. Fungsi khas perkhidmatan sokongan yang kadang kala dibangunkan untuk memenuhi keperluan PKS di cawangan bank atau ibu pejabat. Notis dan maklumat untuk program khas ini akan dimasukkan di www.smebank.com.my Follow @remy_zakaria

Rabu, 19 Oktober 2011

KR1M - Perancangan

KUALA LUMPUR, 18 Okt (Bernama) -- Tawaran untuk membuka Kedai Rakyat 1Malaysia (KR1M) kepada Koperasi Bela Rakyat (KOBERA) oleh Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan (KPDNKK) merupakan salah satu inisiatif bagi membantu koperasi tersebut untuk memajukan perniagaan mereka. Menterinya Datuk Seri Ismail Sabri Yaakob berkata, dengan adanya tawaran sedemikian maka koperasi tersebut boleh menjana pendapatan tambahan khususnya kepada golongan miskin. "Geran permulaan perniagaan kepada KOBERA hanya RM30,000 dan ianya tidak mencukupi namun kami akan mengadakan perbincangan dengan Suruhanjaya Koperasi Malaysia (SKM) tentang bagaimana hendak memperuntukkan pinjaman Kedai Rakyat 1 Malaysia," katanya semasa menutup seminar peluang peniagaan KOBERA peringkat Zon Tengah di sini, Selasa. Beliau berkata sebuah tabung yang dinamakan tabung modal pusingan tanpa cagaran akan diberikan kepada setiap kawasan Parlimen dengan nilai pinjaman maksimum sebanyak RM50,000 untuk membolehkan KOBERA membuka Kedai Rakyat 1Malaysia. Mengulas mengenai KOBERA, Ismail Sabri berkata pihaknya sentiasa menggalakkan penubuhan KOBERA di setiap kawasan Dewan Undangan Negeri (DUN), bagi membela nasib rakyat yang dibelenggu kemiskinan melalui aktiviti ekonomi yang dijalankan secara berkoperasi dengan sokongan penuh kerajaan. Beliau berkata bagi menggalakkan penubuhan lebih banyak KOBERA di setiap DUN pihaknya telah menubuhkan Majlis Perundingan Koperasi Peringkat Parlimen (MPKP) untuk menjadi pemangkin ke arah merealisasikan hasrat tersebut. "Hari ini kita dapat lihat bahawa 46 orang pengerusi MPKP, 156 orang anggota Lembaga KOBERA dan 46 orang pegawai pengembang koperasi melibatkan kawasan Parlimen dan kawasan DUN dari tiga negeri iaitu Wilayah Persekutuan, Selangor dan Perak yang terlibat dalam seminar dan perjumpaan ini," katanya. Menurutnya, melalui kegiatan ekonomi yang dijalankan secara berkoperasi dan dengan sokongan penuh kerajaan dalam bentuk kewangan dan khidmat nasihat, adalah diharapkan sebahagian besar daripada anggota KOBERA ini boleh keluar dari belenggu kemiskinan. "Saya juga berharap agar dengan penubuhan MPKP di setiap Parlimen wajar dilihat sebagi pemangkin ke arah merealisasikan hasrat kerajaan dan kementerian untuk melihat sektor koperasi memainkan peranan yang lebih besar dan penting dalam pembangunan sosio-ekonomi negara,"katanya. -- BERNAMA

Follow @remy_zakaria

KOBERA

KOBERA - Platform Membasmi Kemiskinan Dalam Dan Luar Bandar

Oleh : Abdul Aziz Mohamad Yunus

Satu majlis bersejarah bagi membantu golongan kurang berkemampuan memperbaiki taraf hidup mereka melalui koperasi telah diadakan di mana majlis pelancaran Koperasi Bela Rakyat (KOBERA) telah berlangsung di Dewan Tun Dr. Ismail, Pusat Dagangan Dunia Putra, Kuala Lumpur pada 22 Februari 2009 yang lalu. Perasmian yang disempurnakan oleh Menteri Pembangunan Usahawan dan Koperasi, Y.B. Dato’ Noh Haji Omar telah melangkah setapak lagi dalam program membasmi kemiskinan. Dengan adanya program seperti ini, golongan yang kurang berkemampuan boleh terlibat secara langsung dengan aktiviti ekonomi yang diusahakan secara berkoperasi, justeru membuka peluang pekerjaan dan menambahkan sumber pendapatan mereka.

KOBERA juga merupakan salah satu program pembasmian kemiskinan yang dilaksanakan oleh kerajaan melalui gerakan koperasi. Dalam Laporan Rancangan Malaysia Ke-9 menyatakan bahawa terdapat kira-kira 5.7 peratus rakyat dikategorikan sebagai rakyat miskin dan 1.2 peratus lagi adalah dalam golongan miskin tegar. Kementerian Pembangunan Usahawan dan Koperasi (MeCD) melalui Suruhanjaya Koperasi Malaysia (SKM) telah menggerakkan program membela rakyat miskin bertujuan untuk membantu mereka menangani masalah kenaikan harga barangan, kekurangan bekalan makanan, menambah sumber pendapatan bagi membolehkan rakyat merapatkan jurang pendapatan dan seterusnya mengeluarkan mereka dari belenggu kemiskinan. Ini adalah selaras dengan dasar kerajaan melalui misi nasionalnya yang ingin menangani masalah ketidakseimbangan sosio-ekonomi yang berterusan secara produktif dan dalam masa yang sama ianya amat berkesan kerana gerakan koperasi merupakan pertubuhan yang berasaskan sosio-ekonomi.

Menurut Dato’ Noh Haji Omar lagi kerajaan mensasarkan untuk menubuhkan KOBERA di 576 kawasan Dewan Undangan Negeri (DUN), di seluruh negara menjelang akhir tahun 2013. Sebanyak 267 ahli KOBERA telah didaftarkan setakat ini. Bagi tahun 2009, sebanyak RM18 juta diperuntukkan oleh kerajaan melalui Unit Penyelarasan Pelaksanaan (ICU) Jabatan Perdana Menteri, yang diberikan secara berperingkat-peringkat mengikut pelaksanaan projek dibawahnya. Katanya lagi, sumber kewangan telahpun diberi melalui geran pelancaran sebanyak RM30,000 untuk membiayai yuran kemasukan dan modal syer anggota pada kadar RM100 setiap orang. Kemudahan pinjaman juga turut disediakan dimana pinjaman tanpa cagaran sehingga RM50,000 boleh didapati sebagai modal tambahan aktiviti perniagaan. Konsep penubuhan KOBERA telah dilancarkan oleh Y.A.B. Perdana Menteri Malaysia pada 20 Julai 2008 sempena dengan sambutan perayaan Hari Koperasi Negara 2008 yang lalu dan telah diluluskan oleh Kabinet.

Menurut beliau lagi, masyarakat harus digalakkan menyertai KOBERA kerana ianya boleh menyumbang dalam menggerakkan dan menjana ekonomi masyarakat luar bandar. Koperasi bukan sahaja menjalankan perniagaan malah membantu golongan miskin dengan memberi secara saksama keuntungan perniagaan. Dalam 6,000 koperasi yang berdaftar, hanya 20 peratus sahaja yang mendapat keuntungan lebih daripada RM200,000 dan 80 peratus lagi adalah di bawah angka tersebut. Didapati juga daripada 27 juta rakyat di negara ini, mereka yang menjadi anggota koperasi adalah seramai tujuh juta orang sahaja. Disebabkan oleh itulah SKM ditubuhkan bagi menggerakkan rakyat dalam koperasi. Menurutnya lagi, jika koperasi dapat diuruskan secara profesional, mengapa tidak kita tubuhkan lebih banyak koperasi kerana koperasi dapat menjana pendapatan yang lumayan. Tahun ini Kementerian cuba menubuhkan sebuah lagi bank baru supaya boleh menjadi Bank Rakyat yang kedua yang boleh memberikan dividen yang baik kepada anggotanya. Cadangan dengan mengumpulkan koperasi yang besar-besar seperti ANGKASA, Koperasi Shamelin, Koperasi Polis dan lain-lain lagi bagi menubuhkan bank tersebut. Kerajaan juga ingin menggalakkan orang-orang miskin menjadi usahawan kerana sabda Rasulullah S.A.W. sembilan per sepuluh hasil pendapatan datangnya dari perniagaan.

KOBERA juga selain membantu golongan miskin dalam keusahawanan, ianya juga berfungsi sebagai pusat pengumpulan seperti “Trading House” seperti yang terdapat di Kota London. Pinjaman boleh dilakukan pada KOBERA melalui SKM, MARA, SME Bank, Bank Pembangunan dan lain-lain lagi. Fungsinya juga adalah sebagai agen atau orang tengah bagi membantu barang-barang hasil koperasi di pasarkan kepada syarikat-syarikat besar. Cadangan mengadakan “Bas Mini Desa” di kawasan kampung-kampung akan dilaksanakan bagi membantu pelajar-pelajar sekolah atau pekerja-pekerja yang memerlukan pengangkutan awam. Bantuan kewangan akan diberikan oleh SKM kepada mana-mana koperasi yang ingin mengusahakan perniagaan ini dengan geran bas di pegang oleh SKM. Alasannya adalah kerana di sesetengah kawasan kampung tiada perkhidmatan bas di sediakan.

Dalam masa yang sama juga, pihak kerajaan juga telah membeli 26 lot kedai bagi mempamerkan hasil-hasil barangan koperasi di Melaka bagi tujuan pusat pelancongan. Sebagai contohnya koperasi boleh menjual tempe, kerepek, hasil hiasan dan lain-lain lagi. Projek ini akan di lancarkan pada tahun ini juga. Beliau yakin koperasi akan boleh berjaya sekiranya di tadbir secara profesional. Bagi mengukuhkan pentadbiran, menurutnya lagi Maktab Kerjasama Malaysia Berhad (MKM) boleh membantu melatih Ahli Lembaga Pengarah (ALP) koperasi dalam menguruskan koperasi.

Objektif KOBERA adalah bagi mewujudkan peluang pekerjaan melalui kegiatan ekonomi, meningkatkan sumber pendapatan tambahan, penggunaan guna tenaga penuh rakyat miskin disamping memaksimakan penggunaan tanah terbiar di kawasan luar bandar. Manakala ciri-cirinya pula adalah dikategorikan di bawah koperasi asas (primary co-operative) di mana 1/3 Anggota Lembaga Koperasi dilantik oleh Menteri di kalangan pemimpin tempatan dan 2/3 Anggota Lembaga Koperasi pula dipilih dalam Mesyuarat Agung Koperasi. Koperasi pula akan diurus oleh seorang pengurus sepenuh masa.

Manakala bagi peringkat nasional pula, ianya dikategorikan sebagai koperasi menengah (secondary co-operative) dimana keanggotaannya terdiri dari semua KOBERA Asas dengan diwakili oleh Pengerusi/Setiausaha Koperasi, 1/3 anggota lembaga dilantik oleh Menteri dan 2/3 dipilih dalam Mesyuarat Agong Perwakilan.

Di bawah rancangan penubuhan KOBERA ini juga, aktiviti ekonomi yang diambil kira bagi membantu golongan miskin meningkatkan sumber pendapatan mereka adalah melalui aktiviti seperti berikut :

Asas tani yang berasaskan teknologi dan pengetahuan seperti sayuran, cili dan tomato melalui teknik fertigasi dan tanaman cendawan, orkid dan ternakan haiwan dengan kaedah terbaru;

Tanaman komersial berasaskan herba seperti serai, limau purut, nilam, tanaman ubatan melalui kaedah lading kontrak dengan jaminan belian balik hasil;

Pengeluaran produk makanan ringan, kraftangan, hasil laut dan bahan-bahan binaan berteknologi ringkas

Aktiviti perkhidmatan seperti pencucian dan penyelenggaraan bangunan, landskap, dobi, percetakan dan eko-pelancongan; dan

Lain-lain aktiviti yang boleh mewujudkan peluang pekerjaan kepada anggota koperasi. Follow @remy_zakaria

Oleh : Abdul Aziz Mohamad Yunus

Satu majlis bersejarah bagi membantu golongan kurang berkemampuan memperbaiki taraf hidup mereka melalui koperasi telah diadakan di mana majlis pelancaran Koperasi Bela Rakyat (KOBERA) telah berlangsung di Dewan Tun Dr. Ismail, Pusat Dagangan Dunia Putra, Kuala Lumpur pada 22 Februari 2009 yang lalu. Perasmian yang disempurnakan oleh Menteri Pembangunan Usahawan dan Koperasi, Y.B. Dato’ Noh Haji Omar telah melangkah setapak lagi dalam program membasmi kemiskinan. Dengan adanya program seperti ini, golongan yang kurang berkemampuan boleh terlibat secara langsung dengan aktiviti ekonomi yang diusahakan secara berkoperasi, justeru membuka peluang pekerjaan dan menambahkan sumber pendapatan mereka.

KOBERA juga merupakan salah satu program pembasmian kemiskinan yang dilaksanakan oleh kerajaan melalui gerakan koperasi. Dalam Laporan Rancangan Malaysia Ke-9 menyatakan bahawa terdapat kira-kira 5.7 peratus rakyat dikategorikan sebagai rakyat miskin dan 1.2 peratus lagi adalah dalam golongan miskin tegar. Kementerian Pembangunan Usahawan dan Koperasi (MeCD) melalui Suruhanjaya Koperasi Malaysia (SKM) telah menggerakkan program membela rakyat miskin bertujuan untuk membantu mereka menangani masalah kenaikan harga barangan, kekurangan bekalan makanan, menambah sumber pendapatan bagi membolehkan rakyat merapatkan jurang pendapatan dan seterusnya mengeluarkan mereka dari belenggu kemiskinan. Ini adalah selaras dengan dasar kerajaan melalui misi nasionalnya yang ingin menangani masalah ketidakseimbangan sosio-ekonomi yang berterusan secara produktif dan dalam masa yang sama ianya amat berkesan kerana gerakan koperasi merupakan pertubuhan yang berasaskan sosio-ekonomi.

Menurut Dato’ Noh Haji Omar lagi kerajaan mensasarkan untuk menubuhkan KOBERA di 576 kawasan Dewan Undangan Negeri (DUN), di seluruh negara menjelang akhir tahun 2013. Sebanyak 267 ahli KOBERA telah didaftarkan setakat ini. Bagi tahun 2009, sebanyak RM18 juta diperuntukkan oleh kerajaan melalui Unit Penyelarasan Pelaksanaan (ICU) Jabatan Perdana Menteri, yang diberikan secara berperingkat-peringkat mengikut pelaksanaan projek dibawahnya. Katanya lagi, sumber kewangan telahpun diberi melalui geran pelancaran sebanyak RM30,000 untuk membiayai yuran kemasukan dan modal syer anggota pada kadar RM100 setiap orang. Kemudahan pinjaman juga turut disediakan dimana pinjaman tanpa cagaran sehingga RM50,000 boleh didapati sebagai modal tambahan aktiviti perniagaan. Konsep penubuhan KOBERA telah dilancarkan oleh Y.A.B. Perdana Menteri Malaysia pada 20 Julai 2008 sempena dengan sambutan perayaan Hari Koperasi Negara 2008 yang lalu dan telah diluluskan oleh Kabinet.

Menurut beliau lagi, masyarakat harus digalakkan menyertai KOBERA kerana ianya boleh menyumbang dalam menggerakkan dan menjana ekonomi masyarakat luar bandar. Koperasi bukan sahaja menjalankan perniagaan malah membantu golongan miskin dengan memberi secara saksama keuntungan perniagaan. Dalam 6,000 koperasi yang berdaftar, hanya 20 peratus sahaja yang mendapat keuntungan lebih daripada RM200,000 dan 80 peratus lagi adalah di bawah angka tersebut. Didapati juga daripada 27 juta rakyat di negara ini, mereka yang menjadi anggota koperasi adalah seramai tujuh juta orang sahaja. Disebabkan oleh itulah SKM ditubuhkan bagi menggerakkan rakyat dalam koperasi. Menurutnya lagi, jika koperasi dapat diuruskan secara profesional, mengapa tidak kita tubuhkan lebih banyak koperasi kerana koperasi dapat menjana pendapatan yang lumayan. Tahun ini Kementerian cuba menubuhkan sebuah lagi bank baru supaya boleh menjadi Bank Rakyat yang kedua yang boleh memberikan dividen yang baik kepada anggotanya. Cadangan dengan mengumpulkan koperasi yang besar-besar seperti ANGKASA, Koperasi Shamelin, Koperasi Polis dan lain-lain lagi bagi menubuhkan bank tersebut. Kerajaan juga ingin menggalakkan orang-orang miskin menjadi usahawan kerana sabda Rasulullah S.A.W. sembilan per sepuluh hasil pendapatan datangnya dari perniagaan.

KOBERA juga selain membantu golongan miskin dalam keusahawanan, ianya juga berfungsi sebagai pusat pengumpulan seperti “Trading House” seperti yang terdapat di Kota London. Pinjaman boleh dilakukan pada KOBERA melalui SKM, MARA, SME Bank, Bank Pembangunan dan lain-lain lagi. Fungsinya juga adalah sebagai agen atau orang tengah bagi membantu barang-barang hasil koperasi di pasarkan kepada syarikat-syarikat besar. Cadangan mengadakan “Bas Mini Desa” di kawasan kampung-kampung akan dilaksanakan bagi membantu pelajar-pelajar sekolah atau pekerja-pekerja yang memerlukan pengangkutan awam. Bantuan kewangan akan diberikan oleh SKM kepada mana-mana koperasi yang ingin mengusahakan perniagaan ini dengan geran bas di pegang oleh SKM. Alasannya adalah kerana di sesetengah kawasan kampung tiada perkhidmatan bas di sediakan.

Dalam masa yang sama juga, pihak kerajaan juga telah membeli 26 lot kedai bagi mempamerkan hasil-hasil barangan koperasi di Melaka bagi tujuan pusat pelancongan. Sebagai contohnya koperasi boleh menjual tempe, kerepek, hasil hiasan dan lain-lain lagi. Projek ini akan di lancarkan pada tahun ini juga. Beliau yakin koperasi akan boleh berjaya sekiranya di tadbir secara profesional. Bagi mengukuhkan pentadbiran, menurutnya lagi Maktab Kerjasama Malaysia Berhad (MKM) boleh membantu melatih Ahli Lembaga Pengarah (ALP) koperasi dalam menguruskan koperasi.

Objektif KOBERA adalah bagi mewujudkan peluang pekerjaan melalui kegiatan ekonomi, meningkatkan sumber pendapatan tambahan, penggunaan guna tenaga penuh rakyat miskin disamping memaksimakan penggunaan tanah terbiar di kawasan luar bandar. Manakala ciri-cirinya pula adalah dikategorikan di bawah koperasi asas (primary co-operative) di mana 1/3 Anggota Lembaga Koperasi dilantik oleh Menteri di kalangan pemimpin tempatan dan 2/3 Anggota Lembaga Koperasi pula dipilih dalam Mesyuarat Agung Koperasi. Koperasi pula akan diurus oleh seorang pengurus sepenuh masa.

Manakala bagi peringkat nasional pula, ianya dikategorikan sebagai koperasi menengah (secondary co-operative) dimana keanggotaannya terdiri dari semua KOBERA Asas dengan diwakili oleh Pengerusi/Setiausaha Koperasi, 1/3 anggota lembaga dilantik oleh Menteri dan 2/3 dipilih dalam Mesyuarat Agong Perwakilan.

Di bawah rancangan penubuhan KOBERA ini juga, aktiviti ekonomi yang diambil kira bagi membantu golongan miskin meningkatkan sumber pendapatan mereka adalah melalui aktiviti seperti berikut :

Asas tani yang berasaskan teknologi dan pengetahuan seperti sayuran, cili dan tomato melalui teknik fertigasi dan tanaman cendawan, orkid dan ternakan haiwan dengan kaedah terbaru;

Tanaman komersial berasaskan herba seperti serai, limau purut, nilam, tanaman ubatan melalui kaedah lading kontrak dengan jaminan belian balik hasil;

Pengeluaran produk makanan ringan, kraftangan, hasil laut dan bahan-bahan binaan berteknologi ringkas

Aktiviti perkhidmatan seperti pencucian dan penyelenggaraan bangunan, landskap, dobi, percetakan dan eko-pelancongan; dan

Lain-lain aktiviti yang boleh mewujudkan peluang pekerjaan kepada anggota koperasi. Follow @remy_zakaria

Langgan:

Ulasan (Atom)